Юрист и майнер — закон о майнинге и разбор законов о легализации майнинга

Оглавление

Изменения в законодательстве

Основные понятия

Реестр майнеров

Требования к регистрации

Налогообложение

Налогообложение доходов от майнинга

Двухэтапное налогообложение

Категории майнеров

Налоговые льготы и учетная политика

Учет доходов и расходов

Нарушения и налоговые обязательства

Расходы на майнинг

Представительские расходы

Экономическая обоснованность

Сложности финансирования

Налоговые органы и майнинг

Штрафы за майнинг

Регистрация и отчётность

Налогообложение и раздельный учёт

Реализация добытых биткоинов

Продажа биткоинов

Налогообложение майнинга в России

Проблемы администрирования и санкции

Регулирование майнинга и криптообменников

Вопросы от подписчиков

Майнинг для государственных служащих

Вопросы по легализации оборудования для майнинга

Проблемы с учетом оборудования и НДС

Проблемы с техподдержкой и вопросы по майнингу

Семейное законодательство и майнинг

Индивидуальное рассмотрение случаев

Заключение

В последние полгода в России были приняты законы по налогообложению майнеров и криптовалюты в целом. Было много разных поправок и много новостей.

В этой статье мы будем разбираться в новой информации вместе с нашим гостем Алексеем Матюшиным.

Вопросы будет задавать основатель компании GetAsic Богдан Терновский.

В конце мы ответим на вопросы наших подписчиков, заданные вами в нашем Telegram-канале.

Изменения в законодательстве

А. Матюшин:

Добрый день уважаемые друзья. Меня зовут Алексей. Я представляю юридическую компанию «Чистая среда». Мы занимаемся вопросами налогообложения — в том числе майнинга и криптовалют.

В прошлом я — сотрудник налоговых органов. Занимался выездными документальными налоговыми проверками, методологией их проведения и планированием. Тема, которую мы будем сегодня рассматривать, мне близка.

2025 год отрасль майнинга встретит с глобальными изменениями. Недавно был принят Федеральный закон 418 от 29.11.24, который регулирует налогообложение данной сферы. Сфера новая, интересная, здесь очень много вопросов, уже урегулированных.

Но ещё больше вопросов будет регулироваться в дальнейшем. Будет формироваться практика. Но некоторые параметры мы уже сегодня можем обсудить для понимания того, как это всё будет работать и что с этим будет делать майнер и государство.

Б. Терновский:

В этом году был принят закон, который касается непосредственно майнеров. А перед этим в 2022 году был принят закон о ЦФА (цифровых активах).

Что вы можете сказать в общем по этим законодательным актам?

А. Матюшин:

В 2022 году был принят закон, который в принципе вводил в оборот понятие цифрового финансового актива. В 2024 году этот закон был дополнен. Появились понятия «майнинг-ЦОД» «майнинг-пул», «цифровой финансовый актив» и отрасль долго ждала того, что будет с налогообложением.

До этого было: «кто в лес, кто по дрова». У служб было своё понимание этого, у майнеров — своё. Все пытались найти возможности налогообложения, но они были не утверждены.

Сейчас, с введением нового закона, появилось четкое понятие того, как все будет работать.

Б. Терновский:

Раньше было так: кто прямо хотел платить налоги, приходил и что-то показывал, а налоговая, наверное, что-то принимала.

А сейчас уже все майнеры и все, кто занимается криптой, обязаны следовать новым правилам, верно?

А. Матюшин:

По сути, да. Раньше мог майнить и «упрощенец», и самозанятый.

Вопрос с уплатой НДС был вообще не урегулирован и было непонятно, что с ним делать: ставить его под вычет, не ставить под вычет, облагать криптовалюту НДС или не облагать, как разницу считать…

Сейчас это понимание сформировано государством.

В законодательных органах увидели:

- что из себя примерно представляет криптоактив;

- что из себя представляют сделки с ним.

И решили, что у нас криптовалюта не будет являться средством платежа и составили некие параметры налогообложения.

Основные понятия

Б. Терновский:

Чтобы мы говорили на одном языке, сначала разберемся в основных понятиях. Потому что есть цифровые валюты, есть цифровые активы, есть криптовалюта.

Какая разница между этими понятиями? Какие из них можно отнести именно к майнингу?

А. Матюшин:

Сейчас есть чёткое определение процесса криптодобычи в законе о майнинге.

Это деятельность по формированию цепочки данных, которая имеет уникальный вид, и которая является цифровой монетой.

Я говорю языком чиновника. Естественно тонкости будут звучать на профессиональном языке немного по-другому.

Стандартный чиновник понимает это так: у тебя есть оборудование и оно формирует эту монету. Рано или поздно она формируется и зачисляется на электронный кошелёк.

Государство приняло решение: данный актив — это не деньги, это не акции.

Это имущество.

Оно должно отражаться на балансе как имущество и появляется оно на балансе, когда ты из цифрового вида его переводишь в средства на кошельке. Ты можешь ими распоряжаться, можешь их продавать.

Б. Терновский:

То есть, если у меня есть устройство, которое создаёт новые цифровые активы, получается, что в правовом поле нет понятия «криптовалюта», а есть понятие «цифровой актив»?

ЦФА и криптовалюта — разные понятия?

А. Матюшин:

Они могут быть разными в принципе. Для налогового органа цифровой финансовый актив — это цифровые права, включающие в себя денежные требования, возможность осуществления прав по эмиссионным ценным бумагам, прав участия в капитале и так далее.

Это цифровой актив.

А цифровой валютой признаётся совокупность электронных данных цифрового кода, содержащегося в информационной системе.

Сами по себе добытые монеты — это не валюта в рамках российского правового поля. Налоговые органы и вообще государственные органы оперируют понятием «цифровой актив».

Б. Терновский:

Это можно сравнить с производством, только в цифровой среде. Где-то что-то делается и появляется какой-то продукт.

В данном случае это, например, биткойн, либо другая монета, которую можно майнить?

Реестр майнеров

А. Матюшин:

По сути, да. То есть, у тебя есть оборудование — основное средство производства. Оно формирует потихоньку у тебя монету.

Б. Терновский:

А, если я оборудование не сам использую, а даю кому-то в аренду? Я всё равно считаюсь майнером или это уже тонкость?

А. Матюшин:

Нет, ты являешься уже ЦОДом.

Б. Терновский:

То есть, оператором?

А. Матюшин:

Да, оператором всей этой инфраструктуры. Главная причина введения этого закона лежит в одной потребности. Всех майнеров решили посчитать — майнеров, ЦОДы и всех остальных.

На сайте ФНС появилась открытая форма вступления в реестр майнеров.

Она представляет из себя форму декларирования сведений о том:

- где ты получаешь электроэнергию;

- на чем ты работаешь;

- где ты находишься.

И, по этим сведениям, уже налоговый орган определяет — ты майнер, ты ЦОД, и в принципе участник ты крипторынка или нет.

Б. Терновский:

А всего сколько реестров?

А. Матюшин:

Всего их три.

По ним ты:

- Майнер-организация

- Майнер ИП

- ЦОД

Б. Терновский:

Майнер-организация — это ООО, если говорить о форме, правильно?

А. Матюшин:

Да, если говорить об организационно-правовой форме. В майнинге криптовалют у нас оставили свободу энтузиастам. Ограничение на потребление физлицами сейчас составляет 6000 кВт.

Столько ты можешь потратить в месяц и не регистрироваться при этом в качестве майнера.

Тогда ты находишься в особом правовом поле.

Если потребление больше, ты уже обязан стать либо предпринимателем, то есть стать на учёт как ИП, либо стать ООО, основным видом деятельности которого является эмиссия криптовалюты.

Б. Терновский:

Если у меня два устройства, которые употребляют до 8 кВт в час в совокупности, то за месяц это получается примерно до 6000 кВт. Значит я могу не регистрироваться в качестве ИП либо ООО, могу майнить как частное лицо и не вступать в реестр.

И это независимо от того, майню я дома или на базе ЦОД, правильно?

А. Матюшин:

Да, такого разделения нет. В законе прописали категории майнеров чисто по энергопотреблению. И ты не отчитываешься за свой электронный кошелек, если не потребляешь больше 6000 кВт в месяц.

Требования к регистрации

Б. Терновский:

Какие требования предъявляются к тем, кто должен отчитываться, кто регистрируется, например, как ИП?

Что они должны делать помимо подачи заявки в реестр?

А. Матюшин:

Требования на данный момент декларативные.

Ты должен:

- поставить в этот реестр всё своё оборудование — легализовать его, показать, что оно у тебя есть;

- показать у кого ты берешь электроэнергию;

- отчитаться, куда ты деваешь намайненные монеты — указать свой кошелёк (адрес-идентификатор).

В законе есть тонкость:

Ты официально получаешь доход в виде криптовалюты с момента, когда ты получил возможность ей распоряжаться.

По умолчанию это звучит так: когда к тебе на кошелёк эти деньги поступили, тогда ты и получил возможность распоряжаться ими.

Как сформируется практика, учитывая тонкости бизнеса, — сложно прогнозировать.

Когда у тебя это всё происходит в майнинг-пуле за границей или где-то ещё это всё майнится, ты же тоже можешь распоряжаться, можешь вывести в определённый момент полученную криптовалюту для дальнейшей реализации.

Как это будет воспринимать государство — пока вопрос.

Б. Терновский:

То есть, это пока ещё неотрегулированная зона?

Как будут начисляться монеты и в какой момент налоговая будет признавать полученный доход?

А. Матюшин:

Да, здесь вопрос признания дохода решается в зависимости от твоей учётной политики. Ты как организация у себя прописываешь это для целей налога на прибыль, когда ты получаешь доход и, когда признаешь расходы.

Эти моменты будут формироваться уже на практике.

Б. Терновский:

Если я потребляю больше 6000 кВт в месяц, я регистрируюсь как, например, индивидуальный предприниматель, указываю кошелёк и уже бухгалтерия, которая сдаёт за меня отчётности, будет показывать мои доходы и расходы с майнинга?

А. Матюшин:

С бухгалтерией придётся договориться. Это у себя внутри организации ты должен понять. У тебя есть учётная политика для целей налогообложения.

Это, в частности, вопрос налога на прибыль.

Налогообложение

А. Матюшин:

Если ты — индивидуальный предприниматель, ты не платишь налог на прибыль. Ты платишь налог на доходы физических лиц и у тебя эти монеты считаются доходом в натуральной форме. Опять же, с момента, когда ты получил возможность ими распоряжаться.

Б. Терновский:

Если я индивидуальный предприниматель, то плачу налог на доход физических лиц, то есть НДФЛ?

А. Матюшин:

Да, НДФЛ.

Б. Терновский:

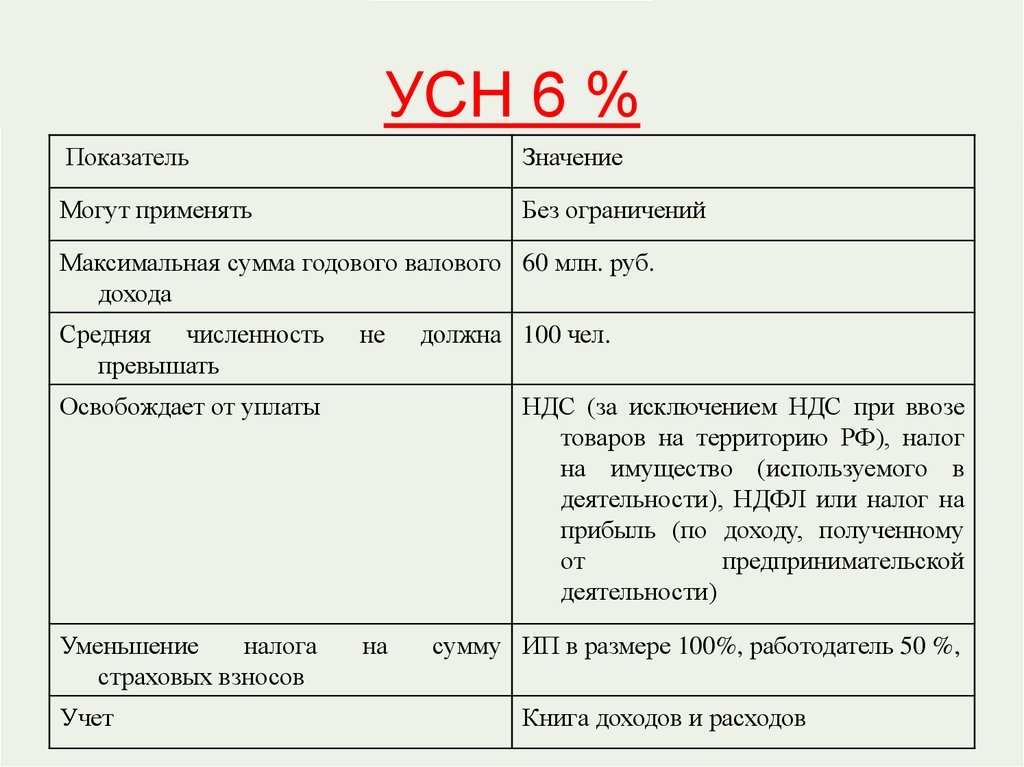

А как же УСН 6–13%?

А. Матюшин:

А УСН — всё. Вот раньше было можно. Раньше закон этого не регулировал и по умолчанию все этим пользовались. Теперь — нет.

Если ты добываешь, ты обязан платить либо НДФЛ, либо налог на прибыль.

Других вариантов нет.

Б. Терновский:

НДФЛ сейчас 13%?

А. Матюшин:

Да, он 13%, но у нас ставка уже дифференцирована.

С добычи ты платишь от 13% до 22%.

Б. Терновский:

А от чего это зависит?

А. Матюшин:

Это зависит от суммы дохода.

Налогообложение доходов от майнинга

Б. Терновский:

И какая там градация — 13% можно платить до какой границы прибыли?

А. Матюшин:

По-моему, до 2,5 млн рублей в год.

Б. Терновский:

А 22% надо платить при каких доходах?

А. Матюшин:

22% — это свыше 10 млн рублей в год, кажется. Точные цифры я сейчас на память не скажу.

На 22% попасть очень легко. 1 биткойн — уже 22%.

Естественно, у нас дифференцированная ставка. Доходы, полученные до этого, всё равно считаются по градации. Часть доходов облагается по ставке 13%, часть — 15%, 18%, 20% и т.д.

А налог на прибыль — 25%. Он платится в общей системе.

Двухэтапное налогообложение

А. Матюшин:

Здесь надо понимать, что вообще закон установил сейчас двухэтапный способ налогообложения. Изначально ты монетку получил, и ее обложили налогом в первый раз. А потом ты монетку продал, — ее обложили налогом уже второй раз.

В первом и во втором случаях немного правила различаются.

Б. Терновский:

То есть, когда зачислились биткоины, например, по итогам года, и я не продаю монету, я всё равно оплачиваю налог?

А. Матюшин:

Да. Но ты можешь его уменьшить в соответствии с расходами, понесенными в процессе добычи.

Б. Терновский:

А что тогда можно записать в расходы?

А. Матюшин:

Во-первых, электроэнергию. Сколько получил, сколько потратил, — ты её списал. Во-вторых, — расходы на покупку оборудования. Ты будешь их списывать поэтапно. Срок полезного использования для асиков составляет 2 года.

Б. Терновский:

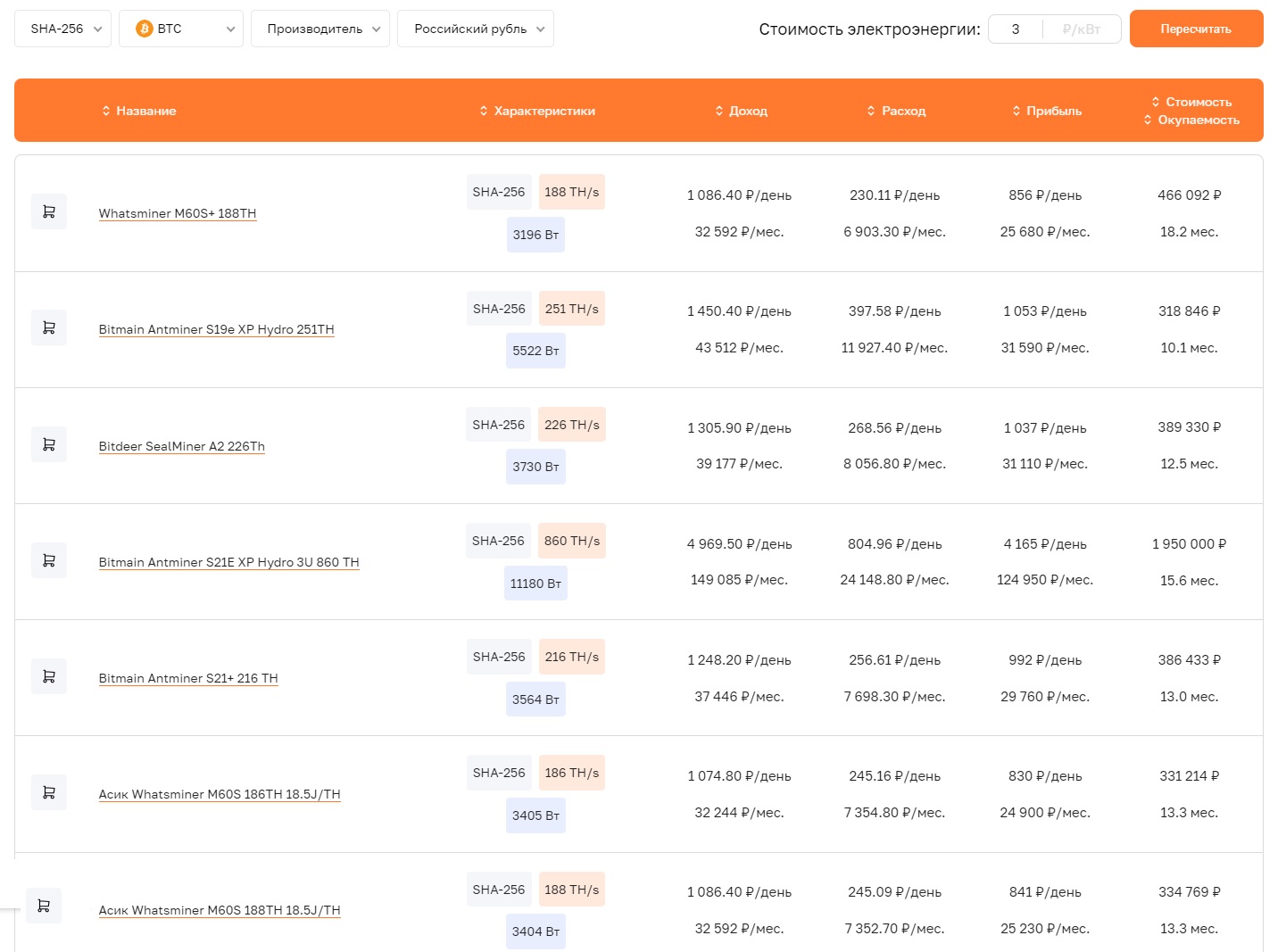

Примеры самых популярных асиков на биткоин с указанием стоимости и окупаемости.

Поэтому сейчас намного выгоднее будет покупать оборудование по полной стоимости, чтобы эту сумму потом можно было официально учесть. Не на «Авито» у кого-то частника брать, а — у компании, чтобы были закрывающие документы, которые можно потом предоставить налоговой.

А. Матюшин:

Конечно. Eще будет выгодно брать оборудование в лизинг. Тогда у тебя платеж будет рассчитываться лизинговой компанией и будет списываться поэтапно.

Б. Терновский:

А, тогда, что вообще с НДC?

А. Матюшин:

А всё, НДС на майнинге нет.

Он не облагается налогом на добавочную стоимость.

Соответственно, уменьшить налоговую базу по НДС ты не можешь. У тебя идет «неНДС-ный» доход, у тебя идёт раздельный учёт.

На данный момент параметры налогообложения такие, что деятельность лучше разделять на разные этапы.

То есть: ввозишь ты оборудование, — это лучше делать одним юрлицом, майнишь — другим юрлицом, сдаешь в аренду — третьим. Потому что твои налоговые базы не схлопнутся.

Б. Терновский:

Это не будет считаться дроблением, потому что виды деятельности различаются?

А. Матюшин:

Во-первых, виды деятельности различаются, во-вторых, ты в принципе-то особо не применяешь специальный режим налогообложения. Тебе с НДС надо работать. Хотя бы отчасти.

Б. Терновский:

А что тогда будет с оплаченным НДС? Например, электричество включает в себя 20% НДС. Оборудование тоже. То есть, это просто пойдёт в расходную часть?

А. Матюшин:

Да, это будет падать в расходную часть по налогу на прибыль.

Б. Терновский:

А вот эти 13–25% налога, — налоговую ставку в этом диапазоне определяют к выплате, учитывая разницу между доходом и расходом?

А. Матюшин:

Конечно, это определяется в общем порядке. Ближе всего здесь пример покупки земельных участков. Эти сделки не облагаются НДС.

Продал ты земельный участок, — НДС он не облагается. Сумма покупки/сумма продажи схлопнулась, у тебя посчиталась налоговая база. В майнинге то же самое.

Категории майнеров

А. Матюшин:

Майнеры делятся на несколько категорий.

Я их условно назвал:

- майнер-энтузиаст;

- майнер-предприниматель;

- майнер-организация

- майнинг-ЦОД.

Б. Терновский:

Можешь поподробнее раскрыть эти понятия: что они в себя включают?

А. Матюшин:

Майнер-энтузиаст — это тот, кто потребляет менее 6000 кВт в месяц. Он в реестре не регистрируется.

Он эти монетки добыл и в свободном порядке задекларировал в налоговом органе:

- вот я их получил;

- вот я их продал;

- вот плачу с этого НДФЛ как обычное физическое лицо.

Б. Терновский:

То есть, несмотря на то, что в реестр вступать не нужно, налог платить всё равно придется?

А. Матюшин:

Ну, конечно, придётся. Ты же всё равно ведёшь деятельность. А у нас деятельность эта облагается налогом. Просто ты — «маленький». Тебя не пытаются загнать в какие-то рамки и «стоять у тебя над душой».

Б. Терновский:

Здесь также нужно платить НДФЛ от 13%?

А. Матюшин:

Конечно. У предпринимателя уже есть обязанности. Он использует больше 6000 кВт в месяц и должен:

- во-первых, встать на учет в реестр;

- во-вторых — признавать свой доход и декларировать его.

Я считаю, что ИП-шникам выгодно добывать небольшие объемы монет.

2,4 млн рублей — это ставка 13%.

Ставка прогрессивная у нас: 22% назначают при доходе от 50 млн рублей в год.

Б. Терновский:

Получается, что, если примерно менее 2,5 млн рублей или менее 0,25 биткоина в год по текущему курсу вы добываете, то выгоднее быть индивидуальным предпринимателем и уплачивать 13%?

А. Матюшин:

Да. Ты можешь еще уменьшить налоговую базу.

Например, задекларировать, что половина ушла на электричество, ещё была закупка оборудования и всё прочее. Ты-то вообще можешь в убыток влезть. Но с убытком ситуация посложнее.

Б. Терновский:

Так, чтобы налоговая была должна?

А. Матюшин:

Так, чтобы налоговая была должна, это можно устроить, но ненадолго. В налоговой тоже это не любят.

Налоговые льготы и учетная политика

А. Матюшин:

Если ты — майнер-организация, тебе уже приходится сидеть на общей системе налогообложения. Единственный плюс этого — ты свободен в выборе своей учётной политики.

Ты можешь признавать доход и декларировать её его в том порядке, в котором тебе позволит налоговое законодательство. Это не так жёстко и фиксировано, как с индивидуальным предпринимателем.

Здесь относительно свободно можно решать вопрос учетной политики и ведения раздельного учета. А так, в принципе, с этими параметрами выгоднее всего, конечно, быть майнинг-ЦОДом.

Б. Терновский:

А из-за чего?

А. Матюшин:

Потому что НДС есть. Ты сдаёшь в аренду своё оборудование.

А сдача в аренду — это не майнинг. Это текущая финансово-хозяйственная деятельность, которая облагается НДС.

Ты можешь уменьшать его размер. В таком случае ты получаешь уже прибыль не от майнинга, а от сдачи в аренду и работаешь, как обычная организация.

Например, — торговый центр. Он сдаёт площади в аренду и получает за это оплату.

Б. Терновский:

Немножко расскажу, как работают ЦОДы.

- В них можно сдавать площади в аренду (места под майнеры), что обычно и делается.

- Еще практикуется облачный майнинг, когда сдают в аренду мощности самого оборудования.

И то и другое признается майнинг-ЦОДом или оператором правильно?

А. Матюшин:

Да.

Б. Терновский:

А кому можно тогда сдавать — так же майнерам?

А. Матюшин:

Так же, — майнерам. Только, когда ты будешь отчитываться в реестре, ты должен указать, кому ты сдаёшь. Это ступенчатая система. Налоговый орган должен видеть, кто каким оборудованием пользуется и сколько потребляет.

Б. Терновский:

То есть, в любом случае «на том конце» налоговой будет виден майнер?

Не будет такого, что ЦОД показал расходы/доходы, а, кто получил эти биткоины, — неизвестно?

Майнинг-отель GetAsic — пример майнер-ЦОДа

А. Матюшин:

В переходном периоде всякое возможно. Потому что сейчас это всё только формируется, и работа по контролю еще не приобрела конкретные формы. В этом плане всё ведётся к тому, что будет известно, кто намайнил, где намайнил, кому за это заплатил и так далее.

Учет доходов и расходов

Б. Терновский:

В конце мы ответим на вопросы наших подписчиков в Telegram-канале.

Там приходил вопрос от нашего коллеги:

Как учитывать доход от майнинга, если я не могу его показать на своём расчётном счёте? На первом этапе, когда монеты поступили, я уже должен заплатить налог?

А. Матюшин:

Ты должен их задекларировать и уплатить налог на прибыль авансовым платежом.

Б. Терновский:

Сам факт отсутствия биткоина на расчётном счету не является основанием для неуплаты?

А. Матюшин:

Начнём с того, что на расчётном счёте у тебя не может образоваться биткоина. У нас платёжные средство на территории Российской Федерации — это только рубль.

Биткоин не является платежным средством. Он является имуществом.

У тебя он появится не на расчётном счёте, а на балансе.

То есть, у тебя в регистре бухгалтерского учёта на второй счёт «Материальные активы» ляжет цифровой финансовый актив.

Нарушения и налоговые обязательства

Б. Терновский:

Я правильно понимаю, что в целом налогообложение в этой сфере мало чем отличается от налогообложения в традиционном бизнесе, где появляется какое-то имущество, которое представляет ценность, и предприятие также платит с него налог?

Или все-таки в налогообложении криптодобычи есть какие-то особенности?

А. Матюшин:

Если откинуть специфику бизнеса, то да, примерно так и есть. Даже ничего сильно придумывать не пришлось.

Налоговому инспектору не придётся предпринимать какие-то особые действия, чтобы проверить это всё. К нему стекаются данные о том, что есть электронный кошелёк и на него поступила какая-либо валюта и о том, как эта валюта была отражена в учете налогоплательщика, как исполнены налоговые обязательства.

Б. Терновский:

Сейчас, наверное, многие подумали, что можно будет указывать не весь доход от майнинга. Есть различные варианты действий, чтобы у тебя не все монеты поступали на кошелёк.

Вообще известно, что сначала коины поступают на пул и потом ты их выводишь.

У меня, например, при достижении 0,1 биткоина идёт автоматический вывод на мой кошелёк. Есть какое-то количество устройств. Оно проработало, например, год и там у кого-то указано, что поступило 0,1 биткоина у кого-то — 10 биткоинов.

Как налоговая будет отслеживать?

А. Матюшин:

Естественно все думают о том, как можно задекларировать меньше. Здесь я всегда рассуждаю, как налоговик.

Есть три типа налоговых нарушений:

- скрыть доход;

- завысить расход;

- применить спецрежим, когда тебе не положено.

С применением спецрежима в майнинге уже всё понятно: нельзя и всё. Ни патент нельзя, ни УСН нельзя, ни автоматический УСН нельзя.

У тебя либо общая система налогообложения, либо НДФЛ. Ты можешь либо завысить расходы, либо занизить доходы.

Завысить расходы ты можешь необоснованными сделками.

Это:

- Покупка большего объема оборудования, чем надо.

- Аренда площадей или оборудования в чрезмерных объемах.

- Найм ненужного аутсорсинга и прочее.

Здесь тебе обо всем говорит статья 54.1 НК РФ.

Ты можешь уменьшить налоговую базу на что ты хочешь, но в рамках законодательства. Фиктивную сделку ты не можешь «нарисовать».

За это тебя оштрафуют на 40% от суммы сделки и доначислят налог на прибыль и НДС.

НДС у нас здесь нет, поэтому доначислят налог на прибыль. Это тоже не очень хорошо.

Расходы на майнинг

Б. Терновский:

Потенциально в целом здесь в расходную часть надо включать не только оплату электричества.

Вполне резонно в нее могут попасть:

- оплата грузоперевозок, когда нужно доставлять оборудование или перевозить его между ЦОДами;

- оплата труда обслуживающего персонала и другое.

А. Матюшин:

Вполне. Такие моменты могут быть. Про грузовую машину, — здесь больше вопрос методологии. Я вот не уверен, что у нас этот расход примут, если будут разбираться прямо по полной программе.

А про аутсорс — да. Тем, кого ты нанял, чтобы следить за этими асиками, нужно платить.

Представительские расходы

Б. Терновский:

Вот, например, чтобы обналичить биткоины, нужно сесть в свой Mercedes, поехать в обменник и обменять их на рубли.

А. Матюшин:

Ну, поехать в обменник, сходить в баню и так далее…

Глава «Налог на прибыль» содержит исчерпывающий перечень расходов, которые ты можешь задекларировать. Представительские расходы там тоже есть.

Но они не могут декларироваться в неразумном размере.

Б. Терновский:

Можешь подробнее рассказать какие расходы в целом сюда можно было бы отнести по твоему опыту?

А. Матюшин:

По моему опыту у тебя вид деятельности — это «Базы данных». Всё оборудование серверное.

- В расходы можно включать сервера, асики, аренду, техническое обслуживание.

- Если у тебя своё помещение, в расходы входят затраты на обеспечение пожарной безопасности, оплату коммунальных услуг, электроэнергии, текущий ремонт оборудования.

- Еще сюда можно отнести покупку запчастей и услуги сервисов.

В этом вопросе тоже есть свои тонкости.

Например, неотделимое улучшение арендного имущества. Ты не всегда можешь поставить его себе в затраты. Это уже давно сформированная практика.

- У тебя может входить в расходы покупка основного средства. Это — либо оборудование, либо помещение, которое ты тоже можешь отчасти вписать в расходы.

- Фонд оплаты труда может состоять из зарплат прямо нанятому персоналу и затрат на аутсорс.

- Аренда оборудования. Ты можешь арендовать часть асиков и вносить арендную плату за них в расходы.

Экономическая обоснованность

Б. Терновский:

Некоторые наши клиенты (и отчасти я сам) придерживаются такой стратегии:

Биткойн рассматривают, как актив. Его не продают, а держат на счетах в долгосрочной перспективе и постоянно докупают оборудование.

В таком случае покупка оборудования идёт в расходную часть?

Может быть такое, что по итогу года налоги не нужно платить, потому что постоянно докупалось оборудование, оплачивалось электричество и т.д.?

А. Матюшин:

Здесь уже у тебя тоньше ситуация.

Получается так, что всю сумму затрат на покупку оборудования ты одномоментно не спишешь, потому что оно амортизируется. Но у тебя всё равно расходы будут идти в ступенчатом режиме.

Если у тебя большой вал пополнения оборудования, ты платишь только первую часть налога.

Когда добытые монеты становятся твоим имуществом, ты уплачиваешь налог с суммы, которая тебе пришла, уменьшенной на величину расходов.

Если сумма расходов всё время превышает размер дохода, рано или поздно налоговый орган у тебя спросит: «А расскажи, какой у тебя смысл хозяйственной деятельности?».

Б. Терновский:

Накопление монет биткоина.

А. Матюшин:

А откуда ты берёшь деньги на то, чтобы постоянно закупать оборудование?

Б. Терновский:

Ну, допустим, есть ещё другой бизнес, с которого также налоги уплачены.

А. Матюшин:

Ну, не факт. С этим просто сложнее.

В данном случае есть вопрос, связанный с экономической обоснованностью деятельности.

Она в любом случае должна приносить прибыль. Это касается любой деятельности. Даже такой, как долгосрочное вложение.

Тебе будет сложно финансировать покупку этого оборудования. Тебе нужно будет загонять деньги в организацию производства либо займами, либо вкладами в уставной капитал. Экономически это тоже не самое выгодное дело.

Сложности финансирования

Б. Терновский:

Обычно майнинг рассматривается не как основной вид дохода, а как дополнительная деятельность. И поэтому считается нормальной историей, если человек в течение года или двух докупает и модернизирует оборудование.

Сейчас биткойн стоит уже $100 000, но все мы знаем, что наступит откат — так называемая «криптозима». Мы будем 1–1,5 года видеть биткойн по 40, по 50, по 60 тысяч долларов и оборудование по соответствующим ценам в целом.

Тогда для налоговой и для майнера будет казаться, что оно нерентабельно.

Но потом, когда через 1–2 года будет очередной всплеск, обычно майнеры реализуют полученную прибыль.

Но вот в это время они могут реально чисто инвестировать в этот актив.

А. Матюшин:

Как и в любом другом бизнесе майнер некоторое время может «сидеть» в убытках. Но рано или поздно он всё равно покажет прибыль.

Здесь я вижу техническую сложность в том, чтобы дерефинансировать майнинг.

Б. Терновский:

Ты имеешь ввиду, что нужно «завести» деньги на компанию и потом уже показать их, чтобы закупить оборудование?

А. Матюшин:

Конечно. Если это займ, он должен быть возвратным.

С чего ты его будешь возвращать, если это биткойн, который у тебя так и хранится на кошельке?

Если это вклад в уставной капитал, ты его тоже заводишь. Ты обязан себе к учёту это всё принять. И есть риск того, что где-то ты не успеешь списать затраты на оборудование.

Есть такая схема. На бумаге она выглядит красиво. По факту эта схема чаще всего сталкивается с большими проблемами в реализации.

Ты будешь показывать убыток. И уже не для налоговой, а для себя.

Б. Терновский:

А в чём сложность того, чтобы внести накопления в декларацию как уставной капитал? Или в таком случае дополнительные налоги возникают?

А. Матюшин:

Внести ты это всё можешь. Ты можешь вложить это в «уставняк». Но из «уставняка» ты его не можешь тратить на текущие расходы.

Б. Терновский:

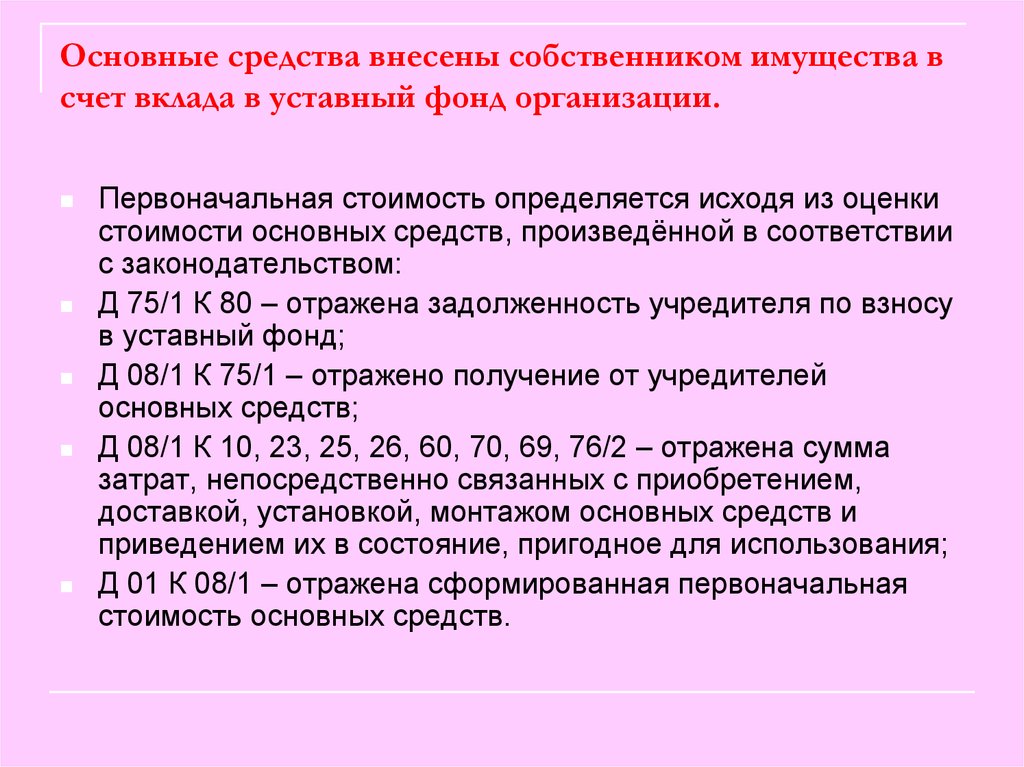

Если ты внес деньги как учредитель компании, нельзя их тратить, например, на приобретение оборудования в текущем моменте. Это основные средства, да?

А. Матюшин:

Это основные средства.

Что касается уставного капитала. У тебя есть момент, в котором ты можешь его расходовать.

На текущую деятельность ты это не вправе расходовать.

Само по себе оборудование в уставной капитал номинально нормально не «ляжет». Оно у тебя подвергается амортизации.

Например, когда ты даешь займ, его надо с чего-то возвращать. Даже, если срок 2, 3, 5 лет, всё равно настанет время, когда займ нужно будет возвращать. И, если ты его простил, у организации все равно возник нереализационный доход. И ты его уже не уменьшишь ни на что.

Налоговые органы и майнинг

А. Матюшин:

Государство умеет с этим обращаться. В этом плане майнинг ничем не отличается от другой хозяйственной деятельности.

Всё время показывая убыток, рано или поздно ты должен показать прибыль. Особенно, когда у тебя формируются какие-то активы.

Налоговый орган сперва делает, потом думает. Предприниматель должен сперва думать, потом делать. Это основа.

А прятать добычу своего биткоина с 2025 года тебе проблемнее будет. Потому что слишком много следов уже есть.

Нельзя так думать: «Я сейчас добуду биткойн, положу его на свой кошелёк где-нибудь, и никто в России этого не увидит». Увидит. Ты же задекларировал, что у тебя есть оборудование, ты задекларировал, что у тебя есть энергопотребление.

Расчётный метод налоговому органу тоже никто не запрещал применять. Он посмотрел, что ты не получил биткоинов или получил меньше, чем все остальные. Давай разбираться.

Есть разумные экономические причины этого, а есть неразумные. Точек, за которые сотрудники налоговой могут зацепиться, уже много. Она не одна, как раньше.

Б. Терновский:

Это и из-за реестров?

А. Матюшин:

Это и из-за реестров. Налоговый орган сейчас хорошо работает с большими объёмами данных. Он всегда может сравнить.

Сейчас у него будет список, с которым можно работать, который можно сравнивать.

Он сейчас поделит всех майнеров на категории:

- малый;

- средний;

- большой.

Или ещё каким-то образом. Это вопрос специфики.

Он будет обмениваться с другими полномочными органами информацией.

Нарушение может «вылезти» вообще из чего-то третьего.

Например, ты эту монетку продал непонятно кому, этого непонятно кого поймали за что-нибудь другое, а у него — покупка криптовалют.

Орган отслеживает цепочку и соответственно видит, что добыл скорее всего вот этот. То есть, ты.

Давай разбираться:

– Точно это ты продал?

– Точно.

– А почему не указал?

– Не указал.

Вот тебе 40% штраф.

Б. Терновский:

Пока всё равно это трудно в голове уместить, потому что мы много лет работали в нерегулируемой зоне. Мы привыкли к тому, что можем заехать в тот же «Сити», отправить им биткойны, получить рубли и спокойно поехать домой.

Я понимаю, что сейчас это будет отслеживаться. Думаю, что в первую очередь под пристальное наблюдение попадут крупные ЦОДы, которые никак нельзя спрятать. Когда потребление идет в размере 1 мегаватт, 10 мегаватт, 100 мегаватт — никак не скрыться.

А. Матюшин:

Я считаю, что они не то, чтобы попадут под наблюдение.

Они будут эталоном для остальных.

Их видно, они не будут скрываться, у них уже налажен бизнес. На основе их примера будут выводить средние показатели рентабельности такой деятельности.

Б. Терновский:

Если мы говорим, например, о 100 киловаттах, они могут, скажем так, «затеряться» на каком-то предприятии. Потому что на предприятии же не рассчитывают целенаправленно, что вот эти 100 кВт ушли сюда, 100 кВт еще куда-то.

Или, например, для частного домохозяйства 6000 кВт в месяц на самом деле — не так уж и много. Всего лишь 8 кВт в час потребляет, наверное, какой-нибудь мощный котёл.

А. Матюшин:

Конечно понятно, что первым делом у всех идёт идея: «Я сейчас разделю свою деятельность на 20 маленьких кусочков и не буду нигде регистрироваться».

Но проблема в том, что это прямое дробление неправомерно.

Это неисполнение своих обязательств.

Есть вещи, которые постигаются с помощью анализа открытых данных для налогового органа. А есть вещи, которые постигаются уже анализом закрытых данных.

Где-то — «айпишки», где-то оперативно посмотрели, что в интернете этот человек делает или сосед пожаловался, что что-то шумит за забором.

Основное в таком дроблении для налогового органа — установить «логово», кто управляет.

Штрафы за майнинг

А. Матюшин:

Многие думают: «Сейчас я где-нибудь в Дагестане или в Астрахани найду каких-нибудь непонятных личностей, они будут говорить, что мы по 6000 кВт для себя майним».

С точки зрения предпринимательства всё же правильно делается. Вроде независимо, вроде сами по себе…

Но это уже в корне неправильно, потому что и налоговые органы, и правоохранительные органы имеют полномочия и возможность установить, как это всё происходит на самом деле.

Б. Терновский:

То есть, когда-то всё равно найдут концы, и кто был выгодоприобретателем всей этой истории?

А. Матюшин:

Да, всё равно он найдется и тогда ему придется «схлопывать» всю эту историю. И там уже у тебя будет штраф за то, что ты не встал на учёт как майнер в реестр и за всю остальную деятельность.

Б. Терновский:

А вы штрафы уже установили?

А. Матюшин:

40 000 рублей, если майнер не зарегистрировался в реестре.

Это единая ставка для майнеров и для операторов.

Б. Терновский:

А в случае регистрации в реестре?

А. Матюшин:

40% от суммы нарушения.

Б. Терновский:

А до какого числа нужно вступить в реестр?

А. Матюшин:

С момента, когда ты решил заниматься добычей цифровой валюты. Какого-то четко обозначенного периода пока нет. Закон вступил в силу 1 января 2025 года.

Если ты на 1 января будешь майнить, ты должен майнить уже в реестре.

Регистрация и отчётность

Б. Терновский:

Мы сейчас как раз подаём документы. Там тоже не так всё просто оформить, чтобы стать оператором майнинга.

А. Матюшин:

Пока это всё, конечно, «обтесывается». Не моментально это всё делается.

Зарегистрировавшись реестре, ты расскажешь:

- кто у тебя майнит;

- где ты берёшь электроэнергию.

Налоговый орган всегда может поработать с бытовой организацией, спросить: «А почему столько?».

Б. Терновский:

В России в последнее время стал популярным майнинг на газопоршневых установках. Это, как собственная генерация электроэнергии.

В таком случае майнеры также попадают под действие этого закона?

А. Матюшин:

Да, также попадают, но там есть нюанс.

Когда у тебя есть собственная электростанция, ты должен об этом заявить и предоставить документы, в которых указана мощность этой электростанции. И, насколько я помню, ещё что-то ты по счётчикам всё-таки должен устанавливать и передавать их показания.

В принципе-то ты вправе хоть дровами там электроэнергию себе добывать, но ты отчитывайся сколько ты добыл.

Здесь, опять же, ведущую роль играет расчётный метод.

Б. Терновский:

То есть, если в контролирующих органах будут знать, что здесь стоит 1 мегаватт, а он нигде не зарегистрирован и за него никто не платит, посчитать добычу все равно можно?

А. Матюшин:

Конечно можно. Экспертизу никто не отменял. Если ты не согласен с ее результатами, потом придётся через суд пытаться доказать, что она неправомерна. Но это путь в никуда.

Б. Терновский:

Я вообще слышал, что криптовалюту уже давно признали имуществом на территории России.

А что сейчас изменилось? Какие появились нюансы?

А. Матюшин:

Криптовалюту признали имуществом в соответствии со сформировавшейся практикой. Это было неофициально. Это были решения судов, это были разъясняющие письма Минфина.

Почему признали? Тут Минфин зацепился за то, что майнинг не облагается НДС. Они вообще старались обойти полностью НДС в майнинге.

А что у нас не будет облагаться? Имущество не будет облагаться. И это вылилось в определённый момент в то, что майнеры не могли уменьшить налоговую базу в части НДС.

Налогообложение и раздельный учёт

Б. Терновский:

Да, обычно люди, которые не сталкивались с НДС, считают, что для них это что-то плохое.

А. Матюшин:

На самом деле это вещь полезная. Сейчас этот вопрос полностью урегулирован.

Майнинг не облагается НДС.

Всё. Налог на прибыль. Работайте с этим.

Б. Терновский:

И поэтому лучше разделять деятельность основной организации? Например, — торговая компания, производственная компания, ЦОД и майнер, да?

А. Матюшин:

В целом — да, это будет лучше, это будет выгоднее, потому что вести раздельный учёт на практике — это тяжело.

И с затратами у тебя постоянно будет проблематика. Особенно, когда у тебя одни и те же работники участвуют в майнинге и в поставке оборудования.

Или, если на части площади ты сам майнишь, а часть сдаёшь в аренду. Методология расчётов обязательств здесь будет сложной и бухгалтер «повесится».

Б. Терновский:

Мне кажется, что у нас бухгалтер и так «повесится», когда я ему скажу, что надо задекларировать доход от майнинга.

А. Матюшин:

Пусть делает в два этапа. Сейчас это надо продумывать.

Б. Терновский:

Интересно, будут какие-то методички или методологию расчетов нужно самим разрабатывать?

А. Матюшин:

Нет методички нет и, я думаю, не будет. И в положение о бухгалтерском учёте Минфин тоже не будет вносить изменения. У нас достаточно прозрачный закон.

Поэтому какие-то свои небольшие нюансы скорее всего будут регулировать просто информационными письмами.

Б. Терновский:

То есть, если я приду, условно, к бухгалтеру, я могу сказать: «Нина Ивановна, мы произвели биткойн. Делайте с ним что хотите»?

А. Матюшин:

Да, делайте с ним что хотите, но налоги мы должны оплатить.

Б. Терновский:

Я ей скажу, что это имущество и она должна понять, что дальше делать?

А. Матюшин:

Примерно так и есть, да. Но вы не скажете, что это — имущество. В первую очередь она в кодексе это прочтёт.

А там прямо написано, что для целей налогообложения криптовалюта признаётся имуществом.

Б. Терновский:

А мы сможем потом у нас там в Telegram канале оставить какую-то памятку — где что смотреть, какие кодексы, законы?

А. Матюшин:

Что-нибудь мы придумаем. Это небольшая проблема.

Реализация добытых биткоинов

Б. Терновский:

Ещё есть вопрос по поводу реализации добытых биткоинов.

Вот заплатили мы налоги, встали в реестры, накопили биткойн, его курс повысился до 300 000 долларов или до миллиона долларов, и мы решили все продать.

В таком случае кому мы можем продать?

Какой договор составлять?

Как это учитывается и по какой цене мы должны или можем его продать?

А. Матюшин:

Начнём с цены. В соответствии с законом, стоимость считается, исходя из данных биржи. Мы исходим из рыночной котировки цифровой валюты.

«Рыночной котировкой признается цена закрытия, рассчитываемая иностранным организатором торговли…» (цит. НК РФ Статья 282.3).

Для того, чтобы иностранный организатор торговли считался подходящим для этих целей, он должен проводить объём торгов по сделкам цифровой валюты более чем на 100 миллиардов рублей за торговый день.

Это первое условие.

Второе условие:

Он должен на своем официальном сайте в реальном времени в течение трех предшествующих лет размещать сведения о стоимости.

Б. Терновский:

А уже понятно какая будет использоваться биржа или будут брать данные с разных бирж?

А. Матюшин:

Я считаю, что это будет зависеть от учётной политики в целях налогообложения. Это должен решить сам предприниматель.

Б. Терновский:

Грубо говоря, эта биржа нам подходит, по этим условиям мы осуществляем продажу, указываем ее сайт, курс и т.д.?

А. Матюшин:

Да. Поэтому мы считаем по этой бирже и уже, когда мы эту цифровую монетку реализуем куда-то, мы её оцениваем, исходя вот из этого курса.

И она у тебя не может больше чем на 20% туда-обратно отклоняться.

Б. Терновский:

20% — это строгое ограничение?

А. Матюшин:

Это строгое ограничение:

«При приобретении цифровой валюты её стоимость определяется, исходя из цены приобретения, но не выше рыночной котировки цифровой валюты, увеличенной на 20%» (цит. НК РФ Статья 282.3).

А доход считается, исходя из фактической цены реализации, но не ниже рыночной котировки, уменьшенной на 20%.

Ты можешь, грубо говоря, продать биткоин и за $200 000 и задекларировать это. Только у тебя всё равно основой налоговой базы будет цена на бирже.

И купить ты его можешь и дешевле, и дороже, но налоговые обязательства у тебя будут считаться, исходя из котировки на день проведения сделки.

Б. Терновский:

Которая может быть уменьшена на 20%?

А. Матюшин:

Она может у тебя плавать в ту и в другую сторону. Как и любой актив с биржевой ценой. Ты его можешь реализовывать за сколько хочешь.

Но для того, чтобы избежать сделок со взаимозависимыми лицами и попыток уменьшения налоговых обязательств, законодатель предусмотрел такую штуку, что налоги ты всё равно считаешь примерно по стоимости на бирже.

Продажа биткоинов

Б. Терновский:

Если мне надо продать монеты быстрей, я могу продать их на 20% дешевле курса этой биржи и задекларировать это?

А. Матюшин:

Да. Или мне нужно срочно купить, и я купил на 20% дороже. Этот принцип работает в обе стороны.

Б. Терновский:

А кому я могу продавать этот биткойн?

А. Матюшин:

Кому угодно. И на территории России, и за её пределами.

Ты не можешь этот биткойн использовать как валюту.

Например, ты продаёшь шариковую ручку. Она у тебя просто выражена в биткоинах. Ты не можешь купить товар, расплатившись шариковой ручкой.

Это, как бартерная сделка. Она запрещена у нас законодательством. А за деньги ты можешь его продать, в этом проблемы нет.

Б. Терновский:

Если я продаю биткойн гражданину Российской Федерации, я должен составить и подписать с покупателем договор купли-продажи или можно по старинке — обменялись рублями и все?

А. Матюшин:

С использованием устной оферты, я считаю, ты не сможешь его продать. Для целей налогообложения ты нормально это не сможешь учесть.

Б. Терновский:

Какая им разница, если всё равно они считают по курсу биржи? Или обязательно требуется оформлять закрывающие документы?

А. Матюшин:

Тебе всегда нужны закрывающие документы.

Любые твои финансово-хозяйственные действия как предпринимателя или как организации должны документироваться.

Если у тебя как у майнера хороший бухгалтер, он скажет: «Куда делся биткойн? Где документы? Я за тебя сидеть не буду».

Б. Терновский:

Получается, что теперь налоговая будет знать не только о том, что майнер продал биткоин, но и кому продал биткойн?

И, соответственно тот, кому он продал биткойн, также должен его задекларировать?

А. Матюшин:

Да. Он его купил, он его у себя в учёте отразил. Когда он решил его продать, он вправе уменьшить налог на стоимость его приобретения. Для этого опять же нужны документы.

Б. Терновский:

Это даже и хорошо, что у человека будет документ о покупке, потому что он вычтет себестоимость и официально легализует свой доход от продажи биткоина, уменьшив налоговую базу?

А. Матюшин:

Да. Плохого в этом ничего нет.

Налогообложение майнинга в России

Б. Терновский:

А вообще есть уже какая-то практика в других странах?

Как вообще сейчас обстоят дела в России в части налогообложения майнинга и криптовалют по сравнению с другими странами?

А. Матюшин:

Прямо говорить, что где-то досконально отрегулировано налогообложение майнинга, не приходится. Мы знаем, что в Беларуси закон о майнинге был принят раньше.

И там, по-моему, действует твердая ставка на операции с криптовалютами. Она считается примерно так же, как налог на прибыль. И она считается просто оборотной.

Б. Терновский:

Я слышал, что у них вообще 1% от оборота. И я очень хотел бы, чтобы у нас тоже так сделали.

Проблемы администрирования и санкции

А. Матюшин:

Вмененный доход в чём-то хорош, а в чём-то — не очень. Потому что сейчас, допустим, у нас покупать и продавать цифровую валюту можно, применяя упрощённую систему налогообложения. А добывать нельзя.

Но это становится не выгодным.

Потому что у нас по упрощёнке ты платишь 6% от оборота. Ты продал монетку, ты 6% заплати в бюджет.

Уменьшить эту сумму ты никак не можешь.

Тот, кто у тебя ее купил, продал следующему. Он ещё 6% заплатил. И так далее.

Если государство небольшое, ему выгодно устанавливать такое налогообложение, потому что у него не будет «прыгать» криптовалюта по всей стране.

В той же Беларуси майнер добыл биткоин, продал, например, оптовику, а оптовик уже за границу его передал. И там два раза заплатили по одному проценту. 2% получил бюджет. Всё, цифровой актив ушёл за границу в счёт чего-то.

А у нас, например, в Москве я его добыл и продал в Магадан. Из Магадана его продали еще куда-то и еще куда-то. С таким подходом у нас всё равно вырастет совокупная налоговая нагрузка.

Б. Терновский:

По-моему, для государства это выгоднее.

А. Матюшин:

Может и выгоднее. Но администрировать станет сложнее. К тому же мы под санкциями, у нас война идёт, нас не любят все и у нас вот эти вот моменты.

Да, если бы был применен вменённый доход или акцизный доход на майнинг, они бы всё равно пришли к тому, что при движении этой монеты фиксировался бы цифровой след — какая-нибудь электронная подпись по аналогии с государством.

И у нас были бы велики шансы того, что, когда эта монетка уйдет куда-нибудь в Тайвань, её там заблокируют по санкции и не примут, как минимум.

А здесь оно немножко всё-таки почище, потому что все эти операции отражены просто в учёте организации. А бухучёт — это дело организации.

Б. Терновский:

Единственное опасение в том, что кошельки будут указаны в реестре и этот реестр могут взломать хакеры из других стран.

А. Матюшин:

Здесь защищает майнеров 102 статья Налогового кодекса, которая ограничивает доступность сведений и регулирует понятие налоговой тайны.

Б. Терновский:

А вообще, этот реестр закрытый?

А. Матюшин:

Да, вообще, как обещают, он будет полностью закрытым. Никто особо туда доступа не будет иметь. А внутри служб он будет применяться только для служебного пользования. Не каждый сможет посмотреть в нем что-то.

Регулирование майнинга и криптообменников

Б. Терновский:

Майнинг начали регулировать как раз-таки из-за внешнеэкономической ситуации. И сейчас предлагается использовать намайненные биткоины как средство для взаиморасчётов с нашими коллегами из других стран.

А. Матюшин:

Да, потому что проблема не новая.

Банковские переводы проще отслеживать и блокировать.

Мы — государство, которое часто сталкивается с различными ограничениями. Заблокировать что-то можно санкциями.

Плюс, к тому же, мы состоим в том же Интерполе. А Интерпол — это орган, который может отправить запрос на блокировку счета. И любая кредитная организация должна такой счет на какое-то время заблокировать.

Б. Терновский:

Ну, да. Как сказал Владимир Владимирович: «Кто может заблокировать биткоин? Да никто».

А. Матюшин:

Уже сложнее, да. Поэтому я считаю, что, пока у нас внешняя политика испытывает сложности, майнинг будет очень активно развиваться.

Здесь надо вопрос внутри России немножко урегулировать.

Государство постарается исключить момент продажи валюты за наличный расчёт.

Б. Терновский:

А с криптообменниками что-то уже сделано, придумано?

Они сейчас могут регистрироваться официально или пока ещё не попали в эту сферу?

А. Матюшин:

Чистого реестра для криптообменников, насколько я понимаю, нет. И Банк России тоже, вроде как, не собирается признавать это отдельной лицензируемой деятельностью.

Скорее всего, они просто будут действовать, как небанковские организации, как покупатели. Не как брокеры.

Брокерство — это лицензируемая деятельность.

А здесь ты покупаешь имущество и продаёшь его. На это особого разрешения не требуется.

Б. Терновский:

Если кто-то хочет получить индивидуальную консультацию у Алексея, — можете обратиться к нашим менеджерам. Они переведут вас к нему.

Вопросы от подписчиков

Б. Терновский:

Перейдём к вопросам от подписчиков нашего Telegram-канала. Возможно, некоторые из них дублируют те вопросы, которые уже были заданы. Но я буду зачитывать все, потому что я их до этого не видел.

Вопрос:

Здравствуйте. Как правильно оформить вид деятельности «Майнинг»? Есть ли какие-нибудь нюансы, подводные камни? В моём случае — майнинг с использованием GPU.

То есть оформление ОКВЭД, как я понимаю — сюда вопрос.

А. Матюшин:

Как нам разъяснило Министерство экономического развития, наиболее подходящий для майнинга КВЭД — это 7240. Это «Деятельность по созданию и использованию баз данных и информационных ресурсов».

Если вы будете майнить, указывайте этот вид деятельности.

Поставка оборудования или сдача оборудования в аренду — это немного другое. Аренда — тоже из категории 72, а поставка — это просто оптовая торговля или розничная торговля электронными компонентами.

Б. Терновский:

Открываем ИП, либо юрлицо и ставим этот КВЭД и всё, у нас уже зарегистрирована деятельность в налоговой и дальше мы регистрируемся в реестре?

И больше ничего делать на старте не нужно?

А. Матюшин:

В принципе, — да, на старте — да.

Б. Терновский:

Вопрос:

Добрый день. Мне как физлицу можно законно заниматься майнингом и платить налоги?

А. Матюшин:

Можно. До 6000 кВт в месяц можно как физлицу спокойно. Больше 6000 — всё, уже придётся становиться на учёт.

Б. Терновский:

Вопрос:

Здравствуйте. Потребление трёх асиков 10,6 кВт/ч либо 7600 кВт в месяц. По первому диапазону до 11 500 кВт в месяц для населения у меня оплата 3,6 рублей за киловатт. Могут ли меня перевести на коммерческий тариф и как они могут доказать, что у меня потребление именно для майнинга? Майнинг — коммерция или нет?

А. Матюшин:

По поводу коммерческих тарифов — это вопрос к Минэнерго. У них есть свои критерии, по которым они могут вас признать коммерческим потребителем.

К правовому полю налоговой этот вопрос, по сути, не относится.

Могу сказать, что, если вы потребляете больше, чем положено, они вас все равно переведут, либо постараются это сделать. Но не из-за налоговой.

Тут могут использоваться определённые сведения от налоговой. Почему? Потому что госорганы могут между собой общаться.

Есть статья 82 Налогового кодекса, которая гласит, что налоговые органы и иные государственные органы вправе обмениваться информацией, которая нужна им для деятельности.

У налоговой при желании и наличии правовых оснований энергетики могут спокойно что-то узнать.

Б. Терновский:

Если майнерам, которые потребляют до 6000 кВт в месяц, разрешили не регистрироваться в качестве ИП либо ООО, значит это можно классифицировать как хобби?

То есть, это некоммерческая деятельность получается?

А. Матюшин:

Я бы мыслил так: как вас за это могут поймать и наказать? У нас же есть не только налоговая служба. Есть участковый, к примеру.

Как бы я всё организовал на месте энергетика, у которого кто-то пользуется частным тарифом в коммерческой деятельности:

- Я бы написал заявление участковому.

- Участковый бы вышел по адресу, провёл бы осмотр и увидел там оборудование.

- Участковый составил бы протокол.

- С этим протоколом, который неважно как сформирован, я бы пошел в суд.

- Суду я бы представил эту ситуацию: я по тарифу для частного лица поставляю энергию, а она используется по всем параметрам в коммерческой деятельности. Я хочу перевести тариф.

Суд говорит: «Да, без проблем». Участковый в это время почешет репу и скажет: «А мне «палка» нужна. А я отправлю это в налоговую. Пусть они его еще оштрафуют за то, что он не встал в реестр».

В идеальном мире это вот так выглядит. По факту, конечно, везде всегда есть куча нюансов. Куда-то он не попал, кто-то пришёл, кто-то не пришёл, кто-то что-то доказал, что-то не доказал…

Но в целом это не самые законные действия, которые могут повлечь за собой последствия.

Б. Терновский:

По логике 7600 кВт в месяц это уже больше чем 6000 кВт. Значит, нужно уже регистрироваться в качестве ИП и, значит, нужно платить по коммерческому тарифу. Другой вопрос — найдут вас, не найдут, докажут или не докажут…

А. Матюшин:

Конечно. Это уже частность.

Майнинг для государственных служащих

Б. Терновский:

Вопрос:

Здравствуйте. Интересует вопрос: разрешено ли государственным гражданским служащим заниматься майнингом криптовалюты? Должны ли они быть включены в реестр майнинга? Спасибо.

А. Матюшин:

Вообще ФЗ «О гражданской службе» вопрос майнинга не регулирует. Регулируется отчасти вопрос наличия криптовалют.

Когда мы раз в год составляем справки о доходах, которые все не любят, мы заполняем раздел с цифровыми активами.

Б. Терновский:

А что такое, конкретнее, «гражданский служащий»?

А. Матюшин:

Это я несколько лет назад.

Б. Терновский:

То есть — работа в любых государственных учреждениях?

А. Матюшин:

Да, где идёт гражданская служба.

Б. Терновский:

Это налоговая, ещё полиция, да?

А. Матюшин:

Это налоговая, это прокуратура. Полиция относится к системе МВД. Там тоже у них своеобразно. В принципе, это любой, кто получает доход от государства.

Там есть ещё, конечно, градация. Если это школьный учитель, он, по сути, тоже от государства получает деньги, но не является гражданским служащим.

Вообще у нас чёткого запрета на майнинг нет. Но, так как майнинг связан с коммерческой деятельностью, это тоже можно определить.

Если вы вылезли за 6000 кВт, вы уже занимаетесь коммерческой деятельностью.

А гражданский служащий не вправе это делать.

А до 6000 кВт — ну да, это, скорее, хобби.

Б. Терновский:

А жена, которая не является гражданским служащим, может заниматься майнингом?

А. Матюшин:

Жена может. Но доход должна декларировать.

Вопросы по легализации оборудования для майнинга

Б. Терновский:

Вопрос:

Если я покупал асики как частное лицо без НДС, но теперь буду оформлять ИП, — как мне оформить их на ИП? Это ведь расходная часть, которую нужно минусовать из прибыли? Или я могу как частное лицо сдать асики в аренду своему ИП?

А. Матюшин:

Здесь вопрос не до конца урегулирован на данный момент.

Здесь есть такое понятие как «уплата таможенного НДС» при ввозе.

Когда мы их ввозим как частное лицо, мы их ввозим для личного потребления. Этот НДС, соответственно, на таможне не платится.

Вопрос легализации ранее ввезённых устройств по схемам, скажем, параллельного импорта, сейчас — в воздухе. Мы не знаем, что скажет ФТС (Федеральная таможенная служба). Можно его задним числом задекларировать или нельзя задекларировать, мы не знаем.

Поэтому мы отталкиваемся от реестра. В реестр мы должны вносить сведения о своём оборудовании.

Если вы ввезли это оборудование как частное лицо, у вас документов на это оборудования никаких и нет. Поэтому у вас это оборудование «серое».

Проблемы с учетом оборудования и НДС

Б. Терновский:

Обычно так бывает, когда купили асики на «Авито» или с рук. Это распространённая ситуация.

А. Матюшин:

И здесь опять же надо ждать от ФТС позиции по этой части. Я считаю, что это не совсем правомерно.

Б. Терновский:

Если оборудование было куплено, допустим, в 2024 году, а в реестр человек вступает в 2025, то это оборудование может идти в расходы?

А. Матюшин:

Оно и должно идти в расходы и может идти. Но здесь вопрос: как оно ввезено и какие на это есть документы?

Б. Терновский:

Потому что без НДС можно покупать его, но, если, есть документы на его покупку, то это можно учесть, правильно?

А. Матюшин:

Конечно. А НДС в принципе не учтешь сейчас. Если оборудование предназначено именно для добычи, сумма НДС никак не учтется.

Б. Терновский:

А в расходную часть по прибыли она идёт, да?

А. Матюшин:

В расходную часть по прибыли она идёт.

Проблемы с техподдержкой и вопросы по майнингу

Б. Терновский:

То есть, например, оборудование имеет общую стоимость 100 рублей. Из них 20 рублей — НДС. И при этом все 100 рублей пойдут в расходную часть?

А. Матюшин:

Да.

Б. Терновский:

Вопрос:

Заблокировали аккаунт на ByBit за входящий перевод 1700 USDT. Поддержка не отвечает.

Наверное, это больше вопрос к нашей техподдержке?

А. Матюшин:

По сути — да.

Б. Терновский:

Вам нужно дальше стучаться в техподдержку. Тут больше ничего не поделать. Вообще они обычно оперативно отвечают. По крайней мере — на «Байбите».

Б. Терновский:

Вопрос:

Здравствуйте. Вопрос специалисту по правовой и юридической оценке майнинга в России. Как Правительство РФ планирует быть с людьми, которые отапливают свои дома электричеством? Неужели их всех приравняют к майнерам в связи с ограничением объема потребления электричества 6000 кВт в месяц или, как я думаю, если есть газ, то тогда будет действовать норма? Спасибо. Евгений.

А. Матюшин:

Здесь человек целенаправленно пытается формально влезть в рамки закона. То есть, как я его понимаю, он хочет сказать: «А вы докажите, что я майню».

Как я ранее и говорил, сейчас у государственных органов будет гораздо больше способов доказать, что вы — майнер, чем раньше.

Б. Терновский:

Если есть оборудование, которое в конечном итоге создает цепочки блоков и цифровую валюту, это уже майнинг, под каким бы соусом это не было подано?

А. Матюшин:

Да. А на то, что человек будет себя защищать тем, что «у меня котёл потребляет энергию, а вот это оборудование не потребляет», есть экспертиза, есть осмотр, есть допрос, есть выемка документов и предметов.

Это мероприятия, которые зафиксированы налоговым кодексом. В уголовном праве есть такие вещи как сбор информации, изъятие и так далее.

Чтобы что-то доказать, есть правовые основания. Какую предпринять от этого защиту — это вопрос дискуссионный.

Каждый такой вопрос должен решаться индивидуально. Потому что везде есть свои нюансы.

Не бывает двух одинаковых проверок, не бывает двух одинаковых нарушений законодательства. Любой следователь это всегда пояснит.

У нас свободная страна. Можно доказывать, что у меня мыши сгрызли эту электроэнергию. К чему это приведёт — другой вопрос.

Семейное законодательство и майнинг

Б. Терновский:

Обычно в доме не ставят больше пяти устройств, потому что будет большая нагрузка на сеть. Она уже составит 12–15 кВт в час.

И, если в семье проживает несколько человек, которые старше 18 лет, то каждый из них может себе поставить по асику, чтобы не открывать ИП и юрлица?

При этом, естественно каждый будет платить налог с намайненного. Но обойти формальности с реестром таким образом можно будет законно?

А. Матюшин:

То, что происходит внутри семьи, у нас регулирует семейное законодательство. Там есть очень много разных нюансов. По сути, каждый член семьи по достижению 18 лет (в отдельных случаях 16 лет) становится самостоятельно правоспособным.

Здесь вопрос стоит о том, кто распоряжается оборудованием.

Дробление бизнеса — это стандартное явление для налоговых органов. Например, когда есть жена, есть тёща, есть сын, есть дочь, есть отец семейства и у них на всех оформлено ИП, но генеральная доверенность — у отца семейства.

Вот тут появляется вопрос: кто управляет этим, кто получает блага от этого?

Б. Терновский:

Например, муж себе купил два аппарата, подключил на свой кошелёк. И жена купила два тоже асика, подключила на свой кошелёк. У обоих есть доход, с которого они могли себе это позволить приобрести.

А. Матюшин:

А добытая монетка всегда с одного и того же асика на тот же кошелёк поступает? Она всегда тратится на нужды этого самостоятельного субъекта?

Индивидуальное рассмотрение случаев

А. Матюшин:

Здесь суть — в контексте ситуации. Что конкретно происходило?

У меня в практике был случай:

Предприниматель-фермер, который не биткойн добывал, а капусту, к примеру, сажал или что он там сажал, не знаю. Фермер не криптовалюты. Вот он очень сильно удивлялся решению налогового органа на достаточно большую сумму.

Потому что он считал, что он действовал в рамках правового поля, потому что у него есть своё ИП, есть ИП жены, есть ИП тёщи.

У него есть генеральная доверенность на них, и он сам признался (и материалами дела подтверждено было), что все управленческие решения, все факты распределения прибыли контролировал он.

Но, по его мнению, это был самостоятельный бизнес, и его генеральная доверенность на выполнение всех действий была оформлена просто на всякий случай.

Здесь похожая ситуация.

Б. Терновский:

То есть, если уже пришли, оформили в налоговой что это его бизнес, доказать обратное уже, наверное, сложно?

А. Матюшин:

Всегда можно исправить, оспорить, где-то могли не доработать, где-то есть какие-то исключающие эти факты обстоятельства. Но здесь это уже индивидуально должно рассматриваться.

А формально разделиться — это не запрещено, но чревато иногда, если это повлекло за собой нарушения.

Б. Терновский:

Мне всё равно кажется, что до частных домохозяйств дойдут позже или вообще не дойдут. Либо это будет в частном порядке. Например, как мы ранее сказали, соседу не нравится шум и контролирующие органы будут обязаны обратить внимание на инцидент.

А. Матюшин:

Да, у нас всё-таки правовое государство и госорганы отрабатывают такие заявления. Понятно, что это индивидуальные случаи.

Б. Терновский:

Даже до внедрения этого закона уже были такие случаи.

А. Матюшин:

Да и по телевизору периодически показывают майнинг-фермы на общедомовом электричестве и всё прочее.

Б. Терновский:

Поэтому есть шумобоксы, есть водяное охлаждение, можно как-то всё это сделать аккуратно и никому не мешая.

Заключение

Б. Терновский:

Вопросы от подписчиков закончились.

Я думаю, что в целом со всех сторон мы обсудили эту тему. Если у кого-то ещё остались вопросы, вы можете задать их уже индивидуально.

Пишите комментарии. Мы ответим на ваши вопросы.

Спасибо большое за предоставленную информацию.

Будем майнить легально.

Добавить комментарий